Was ist das Kelly-Kriterium?

Einführung

Das Kelly-Kriterium ist eine mathematische Methode zur Bestimmung der optimalen Einsatzhöhe unter der Annahme eines positiven Erwartungswertes. Ziel ist es, das langfristige Kapitalwachstum unter Berücksichtigung von Risiko und Wahrscheinlichkeit zu optimieren. Es handelt sich um einen systematischen Ansatz zur Kapitalsteuerung bei Investitionen oder Wetten, der auf Wahrscheinlichkeiten und erwarteten Ergebnissen basiert.

Zentrale Merkmale der Methode:

- Bestimmt den prozentualen Anteil des verfügbaren Kapitals, der auf Grundlage von Vorteil und Wettquote eingesetzt werden soll.

- Erfordert eine präzise Einschätzung der Erfolgswahrscheinlichkeit.

- Zielt darauf ab, übermäßige Verluste bei aufeinanderfolgenden Fehlinvestitionen zu vermeiden.

- Wird bevorzugt in langfristig ausgerichteten Strategien mit kontrolliertem Risiko eingesetzt.

- Kann durch den Einsatz eines reduzierten Faktors (z. B. halbes Kelly) angepasst werden, um vorsichtigeres Kapitalmanagement zu ermöglichen.

- Erfordert ein konsequentes Vorgehen und Disziplin, insbesondere bei der Berechnung.

Diese Methode bietet einen strukturierten Rahmen zur Festlegung der Einsatzhöhe mit dem Ziel eines nachhaltigen Kapitalwachstums. Sie ersetzt keine Verlustabsicherung, kann jedoch das Risiko einer vollständigen Kapitalvernichtung senken und zu einer überlegteren Mittelverwendung beitragen. Die Anwendung eignet sich insbesondere für Personen, die mit verlässlichen Wahrscheinlichkeitsschätzungen arbeiten und eine systematische Herangehensweise bei der Kapitalallokation bevorzugen.

Wie wird die Kelly-Formel berechnet?

Beispiele mit realen Zahlen

Formel für optimalen Prozentsatz

Legt fest, welcher Anteil der Bankroll in eine Wettmöglichkeit investiert werden sollte.

Langfristige Wachstumsstrategie

Ziel ist ein stetiger Kapitalzuwachs durch systematische Einsatzhöhe.

Risikobegrenzung

Vermeidet übermäßige Verluste durch angepasste Einsätze bei begrenztem Kapital.

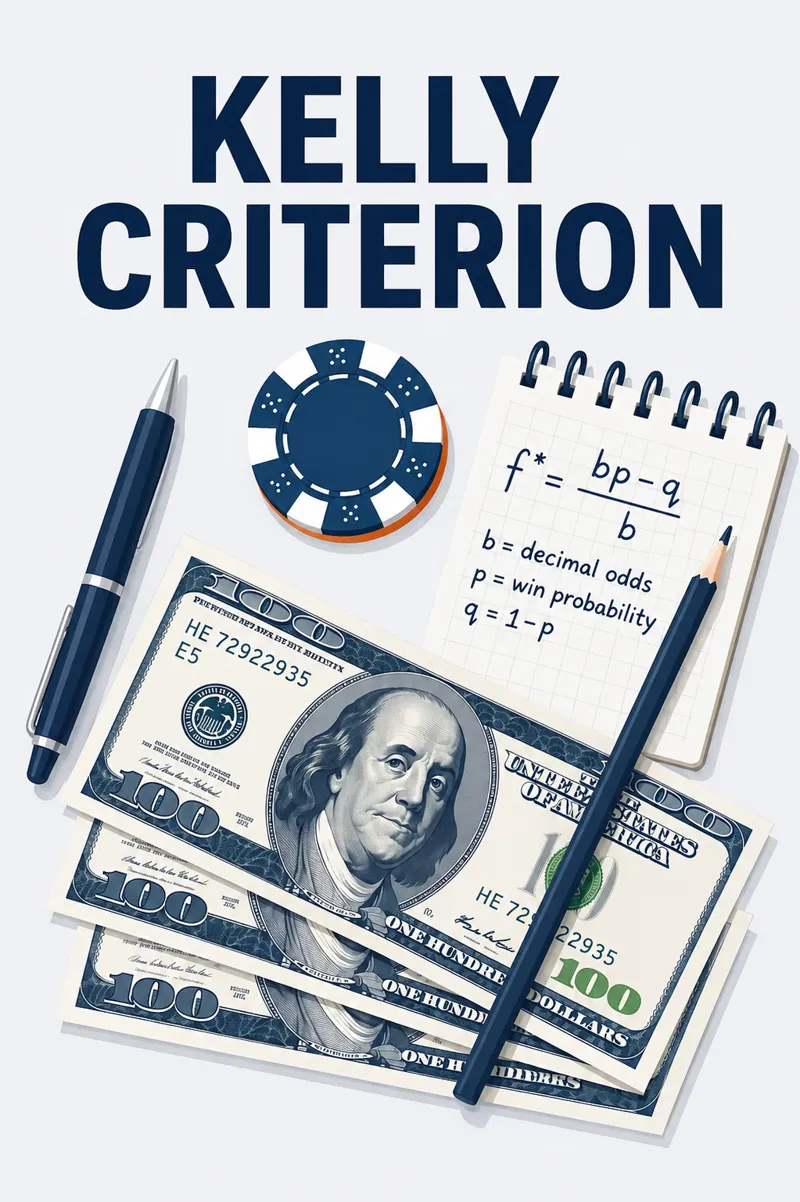

Das Kelly-Kriterium ist ein mathematisches Modell, das den optimalen Einsatzanteil an der Bankroll bestimmt. Grundlage sind die geschätzte Gewinnwahrscheinlichkeit und die gebotene Wettquote.

Die Formel lautet:

f = (bp - q) / b, wobei:

- f – Anteil der Bankroll, der gesetzt werden sollte; ein positiver Wert weist auf eine vorteilhafte Wette hin, ein negativer Wert auf nicht empfohlene Wette

- b – Netto-Ertrag pro Einheit (z. B. bei Quote 3.00 ist b = 2)

- p – geschätzte Gewinnwahrscheinlichkeit (dezimal); spielt eine entscheidende Rolle für die Genauigkeit des Ergebnisses

- q – Verlustwahrscheinlichkeit, also 1 − p

Beispiel: Wird die Siegchance eines Teams auf 60 % geschätzt und die Quote beträgt 2.50, ergibt sich:

- b = 2.50 − 1 = 1.5

- p = 0.60, q = 0.40

- f = (1.5 × 0.60 − 0.40) / 1.5 = (0.90 − 0.40) / 1.5 = 0.33

In diesem Fall wäre es gemäß dem Modell vertretbar, etwa 33 % des verfügbaren Kapitals einzusetzen.

Zusammenfassende Tabelle mit Beispielen:

| Begegnung | Quote | Wahrscheinlichkeit (p) | Netto-Ertrag (b) | Kelly-Prozent | Empfehlung |

|---|---|---|---|---|---|

| Team A vs Team B | 2.50 | 60 % (0.60) | 1.50 | 33 % | Einsatz möglich |

| Spiel X vs Spiel Y | 3.00 | 40 % (0.40) | 2.00 | 20 % | Einsatz möglich |

| Ereignis C | 2.20 | 45 % (0.45) | 1.20 | −2.5 % | Keine Empfehlung |

Hinweis: Die Berechnung setzt eine realistische Einschätzung der Wahrscheinlichkeiten voraus. Ungenaue Angaben können zu nicht optimalen Einsätzen führen.

In der Praxis wird häufig eine fraktionale Anwendung genutzt, z. B. 50 % des berechneten Werts, um Volatilität zu reduzieren.

Der Ansatz ist bei analytisch orientierten Wettenden verbreitet und erfordert sorgfältiges Risikomanagement sowie eine fundierte Bewertung jedes Ereignisses.

Anwendungsbeispiele im Bereich Sportwetten

Das Kelly-Kriterium ist ein mathematischer Ansatz zur Bestimmung der optimalen Einsatzhöhe basierend auf der geschätzten Gewinnwahrscheinlichkeit und der angebotenen Wettquote. Nachfolgend finden sich Beispiele, wie sich die Strategie bei unterschiedlichen Sportereignissen anwenden lässt.

Ein Wettender schätzt die Gewinnwahrscheinlichkeit eines bestimmten Fußballteams auf 55 %, während der Buchmacher eine Quote von 2,10 anbietet. Laut Berechnung ergibt sich ein empfohlener Einsatz von rund 14 % des verfügbaren Kapitals. Dies deutet auf eine positive erwartete Rendite und ein langfristig stabiles Wettverhalten hin.

In einem Tennismatch wird die Gewinnwahrscheinlichkeit des Favoriten auf 70 % geschätzt, bei einer angebotenen Quote von 1,80. Die Formel ergibt einen optimalen Einsatz von etwa 32,5 % des Kapitals. Die Berechnung legt ein rationales Wettverhalten bei identifizierbarem Wertpotenzial nahe.

Bei einem Basketballspiel beträgt die geschätzte Gewinnwahrscheinlichkeit 50 %, und die angebotene Quote liegt bei 2,00. Die Berechnung ergibt hier einen Einsatz von 0 %, da kein erwarteter Vorteil gegeben ist. Das Modell hilft dabei, Wetten ohne rechnerische Grundlage zu vermeiden.

Bei einer Kombiwette aus mehreren Ereignissen mit individuellem Wertbeitrag lässt sich der Gesamtwert berechnen. Liegt die kombinierte Gewinnwahrscheinlichkeit bei 35 % und die Gesamtquote bei 3,50, ergibt sich ein optimierter Einsatz von rund 9 % des verfügbaren Budgets.

Die dargestellten Beispiele zeigen, dass das Kelly-Kriterium als Hilfsmittel zur strukturierten Einsatzsteuerung dienen kann, sofern eine realistische Wahrscheinlichkeitsbewertung möglich ist. Die Methode richtet sich eher an analytisch orientierte Personen und ist weniger für impulsives Wettverhalten geeignet.

Vollständige vs. Teilweise Kelly-Strategie

Dieses Kapitalmanagementmodell, bekannt als Kelly-Strategie, dient der Berechnung eines angemessenen Einsatzanteils auf Grundlage des erwarteten Wertes. Es existieren zwei Hauptvarianten – vollständig und teilweise (auch fraktioniert) –, die unterschiedliche Risikosteuerungsansätze bieten.

Bei der vollständigen Anwendung wird der gemäß Formel ermittelte Anteil vollständig eingesetzt. Dies ermöglicht ein maximales Kapitalwachstum, sofern die Wahrscheinlichkeiten korrekt eingeschätzt wurden. Gleichzeitig können deutliche Schwankungen des Portfolios auftreten.

Die teilweise Variante nutzt einen festgelegten Prozentsatz des vollständigen Einsatzes – beispielsweise 50 % oder 25 %. Dieses vorsichtigere Vorgehen reduziert die Volatilität und ist bei unsicheren Einschätzungen vorteilhaft, begrenzt jedoch auch die Wachstumsdynamik.

Bei ungenauen Prognosen kann die vollständige Methode zu schnellen Verlusten und erhöhtem Risiko führen. Daher ist ein hohes Maß an Analysegenauigkeit erforderlich sowie ein gutes Verständnis der Wahrscheinlichkeiten.

Der teilweise Ansatz bietet mehr Flexibilität im Kapitalmanagement. Er erlaubt eine Anpassung an verschiedene Risikoprofile und senkt potenziellen psychologischen Druck während der Entscheidungsfindung.

Zusammenfassend lässt sich sagen: Die vollständige Anwendung eignet sich bei hoher Prognosesicherheit und dem Ziel einer möglichst hohen Rendite, während der teilweise Einsatz für vorsichtigere Strategien und bei begrenzter Informationslage vorzuziehen ist. Die Auswahl hängt vom individuellen Risikoprofil und der Qualität der Datenanalyse ab.

Vorteile der Strategie

Die Kelly-Kriterium-Strategie basiert auf einem mathematisch fundierten Ansatz zur Kapitalsteuerung bei Wetten und Investitionen. Sie wurde entwickelt, um das langfristige Kapitalwachstum unter Berücksichtigung statistischer Wahrscheinlichkeiten zu optimieren. Anwendung findet sie unter anderem im Finanzsektor und im Bereich Sportwetten.

Ziel ist die Maximierung des erwarteten logarithmischen Wachstums des Kapitals. Die Methode wird insbesondere bei Szenarien mit positivem Erwartungswert als nützliches Bewertungsinstrument eingesetzt.

Die Strategie verbindet systematische Berechnung mit Risikokontrolle. Die Einsatzhöhe wird proportional zum erwarteten Gewinn und zur Eintrittswahrscheinlichkeit festgelegt, was das Verlustrisiko bei negativen Ergebnissen reduziert.

Das Modell verfügt über eine solide mathematische Basis und gilt als anerkanntes Konzept innerhalb der Wahrscheinlichkeitsrechnung und Finanztheorie. Es findet Anwendung bei analytisch orientierten Fachpersonen.

Die Methode ist anpassbar an verschiedene Einsatzarten und Wahrscheinlichkeitsbewertungen. Diese Flexibilität erlaubt sowohl die Anwendung bei klassischen Wettformaten als auch bei komplexeren finanziellen Entscheidungen.

Durch die Berechnung einer optimalen Einsatzhöhe vermeidet die Strategie übermäßige Risikoexpositionen, wie sie beispielsweise bei impulsiven Entscheidungen auftreten können.

Zusammenfassend stellt dieser Ansatz einen systematischen und rechnerischen Mechanismus zur Verfügung, der für Personen mit belastbaren Wahrscheinlichkeitsannahmen praktikabel sein kann. Er ist für eine langfristige Strategie mit kontrolliertem Risiko und strukturierter Marktbewertung geeignet.

Nachteile und reale Risiken

Der als Kelly-Kriterium bekannte Ansatz basiert auf mathematischen Berechnungen zur Optimierung von Einsatzhöhen. Trotz seiner theoretischen Präzision weist die Methode praktische Einschränkungen und potenzielle Herausforderungen auf, die berücksichtigt werden sollten.

Die Wirksamkeit hängt maßgeblich von einer realistischen und genauen Einschätzung der Wahrscheinlichkeiten ab. Abweichungen in der Bewertung können zu unangemessenen Einsätzen führen, was die Gesamtstrategie beeinträchtigen kann.

Obwohl das Modell auf langfristiges Wachstum ausgelegt ist, sind kurzfristige Schwankungen nicht auszuschließen. Diese können sich in zwischenzeitlichen Verlusten oder unvorhersehbaren Ergebnissen äußern.

Die Umsetzung erfordert ein präzises mathematisches Verständnis sowie eine analytische Herangehensweise. Ohne unterstützende Tools kann dies in der Praxis eine zusätzliche Hürde darstellen.

Die volle Umsetzung der rechnerischen Empfehlung kann zu starken Schwankungen im eingesetzten Kapital führen. Daher wird häufig eine abgeschwächte Variante angewendet, um die Risikobelastung zu reduzieren.

Der Ansatz setzt vollständige Liquidität und flexible Einsatzhöhen voraus. In realen Marktsituationen können jedoch Limitierungen durch Plattformen oder Rundungen die effektive Umsetzung erschweren.

Zusammenfassend lässt sich sagen, dass das Kelly-Kriterium einen strukturierten und logisch nachvollziehbaren Ansatz zur Einsatzsteuerung bietet. Für die Anwendung ist jedoch eine fundierte Wahrscheinlichkeitsanalyse, eine langfristige Perspektive sowie ein Bewusstsein für marktbedingte Einschränkungen erforderlich.

Häufig gestellte Fragen (FAQ)

Das Kelly-Kriterium ist ein mathematischer Ansatz zur Bestimmung der optimalen Einsatzhöhe mit dem Ziel, den Kapitalzuwachs langfristig zu maximieren. Es berücksichtigt sowohl die Erfolgswahrscheinlichkeit als auch das Risiko-Ertrags-Verhältnis.

Die Formel lautet: f = (bp – q) / b, wobei:

f den Anteil des Kapitals bezeichnet,

p die Wahrscheinlichkeit eines Erfolgs,

q die Wahrscheinlichkeit eines Misserfolgs (1 - p),

b das Verhältnis von Gewinn zu Einsatz ist.

Eine realistische Einschätzung der Wahrscheinlichkeiten sowie präzise Informationen über Wettquoten sind erforderlich.

Der Ansatz zielt auf ein effizientes Kapitalmanagement ab, mit dem Ziel eines geometrischen Wachstums über längere Zeiträume. Zudem kann durch die Begrenzung überhöhter Einsätze das Risiko eines Kapitalverlusts reduziert werden.

Die Methode setzt genaue Wahrscheinlichkeitsannahmen voraus. Unzutreffende Einschätzungen können zu überhöhten Einsatzempfehlungen führen und die Volatilität der Ergebnisse erhöhen.

Die Anwendung setzt Verständnis für Wahrscheinlichkeiten und Grundkenntnisse im Risikomanagement voraus. Daher kann sie für Nutzer mit entsprechender Erfahrung besser geeignet sein als für absolute Anfänger.

Bei realitätsnaher Anwendung und zuverlässiger Wahrscheinlichkeitsbewertung kann die Methode zu einem gleichmäßigen Kapitalzuwachs beitragen. Ein vollständiger Ausschluss von Risiken oder eine Garantie bestimmter Erträge ist jedoch nicht möglich.