O que é o Kelly Criterion?

Introdução

O Kelly Criterion é uma fórmula matemática utilizada para determinar o tamanho ideal de uma aposta quando existe uma vantagem estatística identificada. O principal objetivo do método é maximizar o crescimento da banca no longo prazo, evitando níveis excessivos de risco. A estratégia baseia-se em probabilidades e no conceito de valor esperado, oferecendo uma abordagem estruturada para a gestão de capital em apostas esportivas e outras atividades baseadas em probabilidade.

Principais características do modelo:

- Determina a percentagem da banca disponível que deve ser utilizada em uma aposta, com base na vantagem estimada e nas odds oferecidas.

- Exige uma avaliação precisa da probabilidade real de sucesso da aposta.

- Procura reduzir o impacto de sequências negativas por meio de uma gestão matemática do capital.

- É amplamente utilizado em estratégias de longo prazo com foco no controle da exposição ao risco.

- Pode ser adaptado através do uso de versões mais conservadoras, como o Half Kelly, para uma gestão de banca mais moderada.

- Requer disciplina, consistência e precisão nos cálculos para ser aplicado corretamente.

Esse modelo oferece uma abordagem estruturada e baseada em probabilidades para definir o valor das apostas. O objetivo não é eliminar perdas, mas sim otimizar a utilização da banca ao longo do tempo e reduzir o risco de comprometimento excessivo do capital. O Kelly Criterion é mais adequado para apostadores que trabalham com estimativas confiáveis de probabilidade e desejam tomar decisões fundamentadas em critérios matemáticos.

Como Calcular a Fórmula do Kelly Criterion

Exemplos com Números Reais

Fórmula para a Percentagem Ideal

Determina qual percentagem da banca deve ser utilizada em uma aposta com valor esperado positivo.

Otimização do Crescimento

O objetivo é maximizar o crescimento da banca ao longo do tempo através de apostas calculadas.

Controle de Risco

Ajuda a evitar exposição excessiva da banca em apostas individuais.

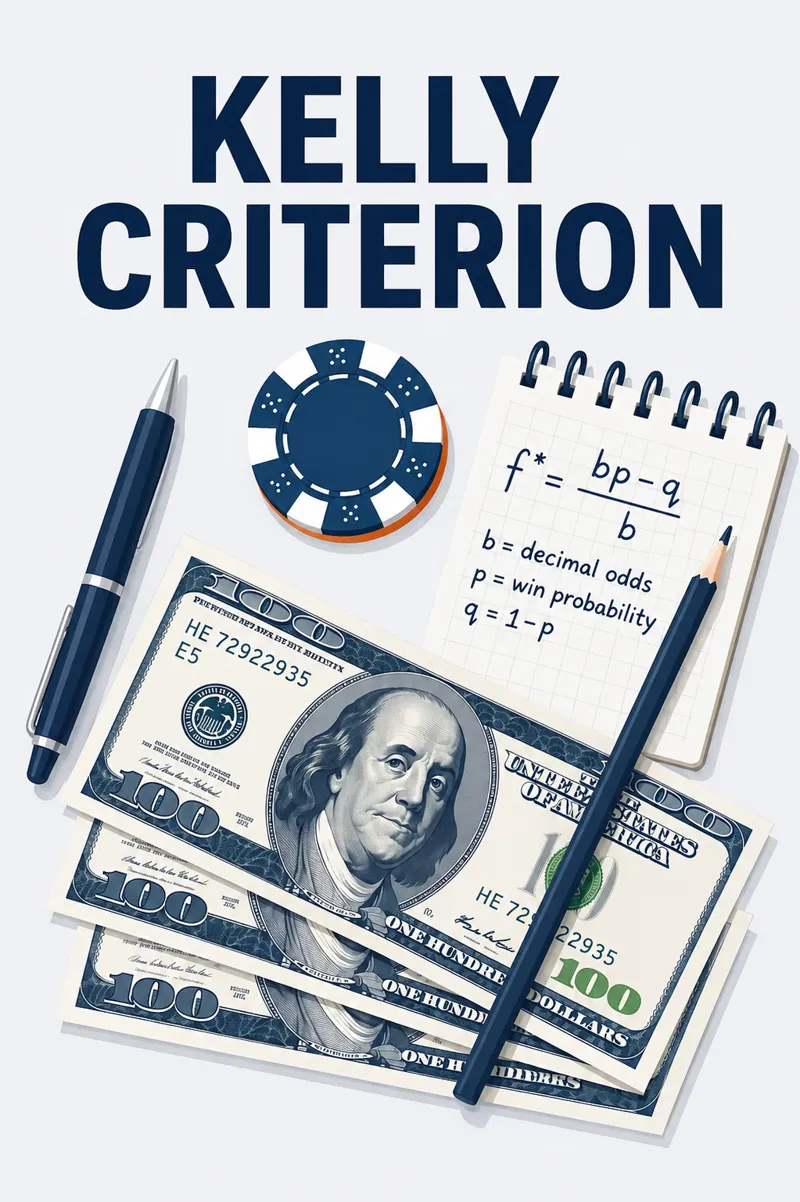

O Kelly Criterion é um modelo matemático utilizado para calcular a percentagem ideal da banca a ser investida em uma aposta com valor esperado positivo. O cálculo considera tanto a probabilidade estimada de sucesso quanto as odds oferecidas.

A fórmula é a seguinte:

f = (bp - q) / b, onde:

- f – percentagem da banca recomendada para a aposta; valores acima de 0 indicam uma aposta potencialmente vantajosa, enquanto valores abaixo de 0 sugerem que a aposta deve ser evitada

- b – lucro líquido por unidade apostada (por exemplo, em odds 3.00, b = 2); representa o ganho excluindo o valor originalmente apostado

- p – probabilidade estimada de sucesso (em formato decimal)

- q – probabilidade de fracasso (1 − p)

Por exemplo, suponha que você estime que uma equipe tenha 60% de chance de vencer e a casa de apostas ofereça odds 2.50:

- b = 2.50 − 1 = 1.50

- p = 0.60 e q = 0.40

- f = (1.50 × 0.60 − 0.40) / 1.50 = (0.90 − 0.40) / 1.50 = 0.50 / 1.50 ≈ 0.33

Nesse cenário, o Kelly Criterion sugere investir aproximadamente 33% da banca disponível nessa aposta.

Tabela resumida com exemplos de aplicação do Kelly Criterion:

| Evento | Odds | Probabilidade (p) | Lucro Líquido (b) | Kelly % | Recomendação |

|---|---|---|---|---|---|

| Time A vs Time B | 2.50 | 60% (0.60) | 1.50 | 33% | Apostar |

| Partida X vs Partida Y | 3.00 | 40% (0.40) | 2.00 | 10% | Apostar |

| Evento C | 2.20 | 45% (0.45) | 1.20 | -0,8% | Evitar |

Importante: A fórmula depende de uma estimativa realista da probabilidade de sucesso. Se essa avaliação estiver incorreta, o resultado do cálculo poderá levar a decisões inadequadas de aposta.

Na prática, muitos apostadores utilizam versões mais conservadoras, como o Half Kelly, para reduzir a volatilidade e limitar oscilações mais acentuadas da banca.

O método é amplamente utilizado por analistas esportivos e apostadores experientes, mas exige gestão de risco, disciplina e uma avaliação criteriosa do valor de cada aposta.

Exemplos de Aplicação em Apostas Esportivas

O Kelly Criterion é um modelo matemático utilizado para determinar o tamanho ideal de uma aposta com base na probabilidade estimada de sucesso e no valor esperado. A seguir, apresentamos alguns exemplos que ilustram a aplicação prática da estratégia em diferentes modalidades esportivas.

Um apostador estima que uma equipe de futebol tenha 55% de probabilidade de vitória, enquanto a casa de apostas oferece odds 2.10. Aplicando a fórmula do Kelly Criterion, o resultado indica uma aposta equivalente a aproximadamente 14% da banca. Isso sugere a existência de valor esperado positivo e uma oportunidade potencialmente interessante no longo prazo.

Em uma partida de tênis, o apostador acredita que o favorito possui 70% de chance de vencer, enquanto as odds são de 1.80. O cálculo do Kelly Criterion aponta para uma aposta correspondente a aproximadamente 32,5% da banca, indicando uma situação em que a avaliação do apostador supera a probabilidade implícita nas odds.

Em um jogo de basquete, a probabilidade de vitória é estimada em 50% e as odds oferecidas são 2.00. Nesse cenário, o resultado da fórmula é 0%, indicando que não existe vantagem matemática identificável. O modelo ajuda justamente a evitar apostas sem valor esperado positivo.

Em uma aposta combinada com probabilidade estimada de 35% e odds totais de 3.50, a fórmula produz uma recomendação próxima de 9% da banca. Esse exemplo demonstra como o método também pode ser utilizado para avaliar apostas compostas por múltiplos eventos.

Esses exemplos mostram como o Kelly Criterion pode auxiliar na definição do tamanho das apostas quando existe uma vantagem estatística identificada. O método depende de estimativas realistas de probabilidade e costuma ser mais adequado para apostadores que adotam uma abordagem analítica e baseada em dados.

Kelly Completo vs. Kelly Fracionado

O Kelly Criterion é um modelo de gestão de banca desenvolvido para maximizar o crescimento do capital no longo prazo através da definição do tamanho ideal das apostas. Na prática, existem duas abordagens principais: o Kelly Completo (Full Kelly) e o Kelly Fracionado (Fractional Kelly), cada uma com características distintas de risco e retorno.

No Kelly Completo, o apostador utiliza exatamente a percentagem indicada pela fórmula. Essa abordagem oferece o maior potencial de crescimento da banca quando as estimativas de probabilidade são precisas. Em contrapartida, também pode resultar em oscilações mais intensas durante períodos de resultados negativos.

O Kelly Fracionado utiliza apenas uma parte do valor calculado pela fórmula, como 50% (Half Kelly) ou 25% (Quarter Kelly). Essa abordagem mais conservadora reduz a volatilidade da banca e costuma ser preferida por apostadores que desejam um controle de risco mais rigoroso.

Quando a estimativa de probabilidade está incorreta, o Kelly Completo pode amplificar erros de avaliação e gerar perdas mais significativas. Por esse motivo, a estratégia exige confiança nos modelos de análise e uma compreensão sólida das probabilidades envolvidas.

O Kelly Fracionado oferece maior flexibilidade para diferentes perfis de risco. Além de reduzir a exposição da banca, também ajuda a minimizar o impacto emocional causado por sequências negativas e grandes variações de saldo.

Em resumo, o Kelly Completo pode ser mais adequado para quem possui elevada confiança nas próprias estimativas e busca maximizar o crescimento da banca. Já o Kelly Fracionado costuma ser a opção preferida por apostadores que valorizam uma abordagem mais conservadora e uma gestão de risco mais equilibrada dentro de sua estratégia de apostas.

Vantagens da Estratégia

O Kelly Criterion oferece uma abordagem matematicamente fundamentada para a gestão da banca em apostas esportivas. O método foi desenvolvido para otimizar o crescimento do capital no longo prazo, utilizando probabilidades estimadas e valor esperado para determinar o tamanho ideal das apostas.

Uma das principais vantagens do modelo é a busca pela maximização do crescimento esperado da banca ao longo do tempo. Quando aplicado corretamente, ele permite aproveitar oportunidades com valor esperado positivo de forma mais eficiente.

O método combina potencial de crescimento e controle de risco. Como o tamanho da aposta é calculado proporcionalmente à vantagem identificada, a exposição da banca tende a ser ajustada de acordo com cada oportunidade.

O Kelly Criterion possui uma base matemática sólida e é amplamente estudado nas áreas de probabilidade, estatística e finanças. Por isso, tornou-se uma referência para apostadores analíticos e profissionais do mercado financeiro.

A estratégia pode ser aplicada em diferentes modalidades esportivas e adaptada a diversos cenários de avaliação de probabilidades. Essa flexibilidade permite utilizar o método em mercados variados, desde apostas simples até análises mais avançadas.

Ao calcular previamente o tamanho ideal da aposta, o modelo ajuda a reduzir decisões impulsivas e a evitar níveis excessivos de exposição da banca, especialmente quando comparado a sistemas mais agressivos de progressão.

Em resumo, o Kelly Criterion oferece uma estrutura clara para a gestão das apostas e pode ser especialmente útil para quem trabalha com estimativas confiáveis de probabilidade. Sua principal força está na combinação entre disciplina, gestão de risco e foco no longo prazo.

Desvantagens e Riscos Reais

O Kelly Criterion é um método baseado em cálculos matemáticos para otimizar o tamanho das apostas. Apesar de sua fundamentação teórica sólida, a estratégia também apresenta limitações práticas e riscos importantes que devem ser considerados antes de sua aplicação.

A eficácia do método depende diretamente de uma estimativa realista das probabilidades. Quando a avaliação do apostador está incorreta, o cálculo pode indicar apostas maiores ou menores do que o ideal, comprometendo os resultados da estratégia.

Embora tenha sido desenvolvido para maximizar o crescimento da banca no longo prazo, o modelo não garante estabilidade em períodos curtos. Oscilações temporárias e sequências negativas continuam sendo possíveis, mesmo quando a estratégia é aplicada corretamente.

A utilização do Kelly Criterion exige capacidade analítica e precisão nos cálculos. Para alguns apostadores, a necessidade de estimar probabilidades e realizar avaliações quantitativas pode tornar o método mais complexo do que outras abordagens de gestão de banca.

A aplicação do Kelly Completo pode resultar em variações significativas da banca, especialmente quando as probabilidades estimadas não refletem com precisão a realidade. Por esse motivo, muitos apostadores optam por versões mais conservadoras, como o Half Kelly.

Em mercados reais, fatores como limites de aposta, restrições operacionais e arredondamentos de valores podem impedir a aplicação exata das percentagens calculadas pela fórmula, reduzindo parte da precisão teórica do modelo.

Em resumo, o Kelly Criterion oferece uma abordagem lógica e estruturada para a gestão das apostas, mas exige estimativas confiáveis, disciplina e uma visão de longo prazo. Como qualquer estratégia, ele deve ser adaptado às condições reais do mercado e utilizado com uma gestão de risco adequada.

Perguntas Frequentes (FAQ)

O Kelly Criterion é um modelo matemático utilizado para determinar o tamanho ideal de uma aposta com o objetivo de maximizar o crescimento da banca no longo prazo. A estratégia leva em consideração a probabilidade estimada de sucesso e as odds oferecidas.

A fórmula utilizada é f = (bp – q) / b, onde f representa a percentagem da banca a ser apostada, p é a probabilidade estimada de sucesso, q corresponde à probabilidade de fracasso (1 − p) e b representa o lucro líquido por unidade apostada. O método depende de estimativas realistas e de uma avaliação correta das odds.

O método busca otimizar a gestão da banca e maximizar o crescimento esperado do capital no longo prazo. Além disso, ajuda a evitar apostas excessivas ao definir valores proporcionais à vantagem matemática identificada.

Sim. A estratégia depende de estimativas precisas de probabilidade. Quando essas estimativas estão incorretas, o cálculo pode sugerir apostas inadequadas, aumentando a volatilidade dos resultados e reduzindo a eficácia do método.

A estratégia exige conhecimentos básicos de probabilidade, valor esperado e gestão de risco. Por isso, costuma ser mais adequada para apostadores que já possuem alguma experiência em análise de apostas esportivas.

Quando utilizado com estimativas realistas e uma avaliação consistente das probabilidades, o método pode contribuir para uma gestão mais eficiente da banca ao longo do tempo. No entanto, ele não elimina riscos nem garante lucros.